Informe de renovaciones de Howden a 1 de enero de 2026: Re-balancing (Reequilibrio)

Las reducciones de las tasas acercan los precios de las principales líneas a los niveles que se observaban hace cuatro años, aunque los cambios en los términos y estructuras de los programas siguen siendo diferenciales en este ciclo de mercado

- Reducción de precios en las renovaciones de reaseguro a 1 de enero de 2026: cobertura de daños catastróficos a escala global: descenso del 14,7 %; retrocesión de daños materiales: bajada del 16,5 %; directo y facultativo: descenso del 17,5 %; responsabilidad civil en el mercado londinense: bajada entre un 5 % y un 10 %.

- Con un coste de los programas principales por debajo del gasto previsto a 1 de enero de 2026 y con sólidas contrataciones, algunas cedentes contrataron coberturas complementarias para gestionar sus retenciones y reducir la volatilidad, mientras que otros prevén utilizar este ahorro para adquirir protección adicional en la primera mitad de 2026.

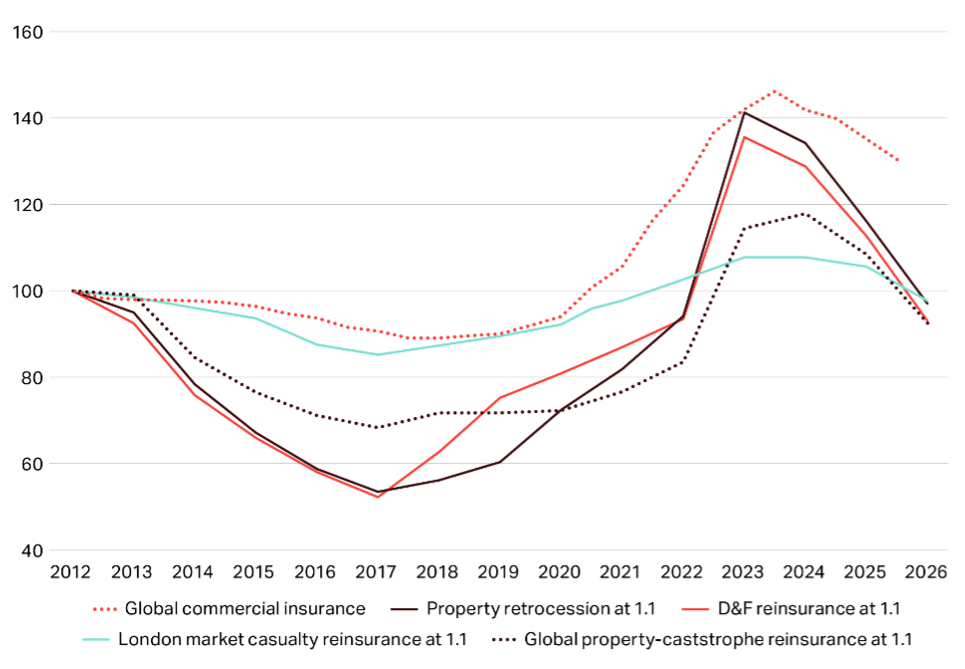

Londres, 2 de enero de 2026. Howden, el grupo intermediario global de (rea)seguros, publica hoy su informe de renovaciones para 2026, titulado Re-balancing (Reequilibrio). La mayoría de líneas comerciales registraron descensos de los precios en las renovaciones de reaseguro de 1 de enero de 2026, lo que devolvió los precios a niveles de hace aproximadamente cuatro años, aunque con niveles de retención comparativamente más altos y condiciones de contratación más estrictas.

El resultado del mercado se mantuvo en positivo en 2025, con una rentabilidad de aseguradoras y reaseguradoras superior al coste del capital incluso después de los incendios forestales de Los Ángeles, una de las mayores pérdidas (re)aseguradas de la historia. Las cedentes se beneficiaron de una amplia oferta y una gran competencia, lo que les brindó la oportunidad de obtener una cobertura mayor a precios inferiores.

Figura 1: Índice de precios de Howden para los mercados primarios de reaseguros y de retrocesión, 2012-2026 (Fuente: Howden, NOVA)

Renovación de reaseguro a 1 de enero de 2026

Los balances saneados y las ganancias retenidas impulsaron un fuerte apetito de captar negocio en la renovación de 1 de enero de 2026, lo que provocó en la mayoría de las líneas comerciales una aceleración en el descenso de los precios. El deseo de crecimiento de las reaseguradoras dio pie a que la oferta fuera más que suficiente para absorber la demanda. Los beneficios técnicos se mantuvieron fuertes en general, respaldados por unos niveles de precios ampliamente adecuados tras las subidas recurrentes durante el pasado ciclo de mercado duro.

Con el coste de los programas básicos situados por debajo del gasto previsto a 1 de enero de 2026 y con sólidas contrataciones, algunas cedentes adquirieron coberturas complementarias para gestionar sus retenciones y reducir la volatilidad. Otros prevén utilizar este ahorro de costes para adquirir protección adicional en los primeros seis meses de 2026.

Daños catastróficos a escala global

2025 ha sido otro año con elevada siniestralidad catastrófica, marcada por la mayor pérdida asegurada por incendios forestales jamás registrada en Los Ángeles, hecho que no impidió que la colocación total de los programas con importantes descensos de las tasas y mejora en las condiciones. Las tasas de reaseguro en líneas catastróficas de daños a escala global han tenido un ajuste a la baja de 14,7 % de media.[1] Esto contrasta con una caída del 8 % en 2025 y constituye la mayor reducción desde 2014.

En Estados Unidos, las cedentes se beneficiaron de una fuerte oferta y las reaseguradoras estuvieron dispuestas a invertir capital con márgenes que seguían siendo atractivos a pesar de las reducciones de tasas. Las bajadas en los programas catastróficos oscilaron entre el 10 % y el 20 % sobre una base ajustada al riesgo.

En Europa, las renovaciones estuvieron marcadas por la escasa actividad de eventos meteorológicos extremos, un exceso de oferta de capital y el deseo de las reaseguradoras de defender sus ingresos, lo que provocó descensos de tasas de entre el 10 % y el 20 % de media. El grado de ablandamiento varió según el mercado y los resultados se vieron influenciados por la experiencia histórica en cuanto a pérdidas. Francia, Italia, Suiza y el Reino Unido registraron las mayores reducciones de tasas (entre un 15 % y un 20 %), mientras que Alemania, donde predominan las contrataciones directas, experimentó un ablandamiento más moderado (entre un 8 % y un 11 %).

Las renovaciones en la región Asia-Pacífico fueron competitivas a 1 de enero de 2026. Con reducciones generales de un solo dígito en 2025, las cedentes pudieron capitalizar en esta renovación la abundante capacidad con bajadas de precios en programas no proporcionales sin pérdidas de entre un 10 % y un 20 %.

Mercado de Retrocesión

La capacidad del mercado de retrocesión fue más que suficiente para satisfacer la demanda a 1 de enero de 2026, con una dinámica más equilibrada, las cedentes tuvieron acceso a un volumen adicional de hasta 800 millones de dólares. Esta tendencia favorable, se sustentó en las ganancias de ejercicios anteriores, así como por la incorporación de nuevos competidores y las entradas de ILS. El entorno de pérdidas se mantuvo en un entorno razonable, ya que las ingentes pérdidas de los incendios forestales de Los Ángeles afectaron solo a un pequeño número de programas y los efectos se vieron mitigados por el rendimiento de otros programas.

La combinación de estas dinámicas impulsó una bajada de los precios a 1 de enero de 2026, con una caída media de entre un 12,5 % y un 21 %, aunque los ajustes variaron ampliamente en función del alcance de la cobertura, las retenciones y la calidad de la suscripción. Hubo menos flexibilidad en cuanto a las condiciones, ya que los retrocesionarios no estuvieron dispuestos, por lo general, a dar cobertura a riesgos no catastróficos como el terrorismo, huelgas, disturbios y conmoción civil (SRCC, por sus siglas en inglés).

Mercado global directo y facultativo

El largo período de buenos resultados del mercado global de reaseguro directo y facultativo dio lugar a un ablandamiento en 2025, que se aceleró con las renovaciones del 1 de enero de 2026 y se tradujo en reducciones medias de los precios de entre un 15 % y un 20 %.

Los términos y condiciones evolucionaron (más que cambiar drásticamente). Los reaseguradores mostraron una mayor disposición a participar en capas más bajas dentro de los programas, aunque estos movimientos fueron medidos y selectivos, con la capacidad en esos niveles también implicando un coste adicional.

A pesar de los altos niveles de competencia, las cedentes buscaron preservar relaciones a largo plazo y evitar una dependencia excesiva de un número reducido de reaseguradores, reconociendo la sensibilidad del mercado ante una posible pérdida significativa en el futuro.

Renovación Reaseguro Responsabilidad Civil

Las renovaciones en Responsabilidad Civil a 1 de enero de 2026 destacaron por una mejora en la dinámica de la oferta. En Estados Unidos, los términos de renovación se basaron en el resultado, en un contexto de pérdidas persistentes a largo plazo, una constante preocupación por las reservas y una demanda sostenida de protección. En general, la capacidad se mantuvo estable, y la mayoría de los programas se renovaron. Continuó la tendencia hacia una mayor sindicación, lo que refleja las limitaciones típicas del tamaño de las líneas y el gran número de mercados que compiten por participaciones en los programas. El papel cada vez más importante de los ILS y los sidecars para seguros de responsabilidad civil fue otro factor importante en el proceso de renovación en EE. UU.

El mercado internacional de seguros de responsabilidad civil experimentó un ligero ablandamiento en las renovaciones, con reducciones generalizadas de los precios debido al aumento de la capacidad y a un entorno de siniestralidad estable en general. Los programas con exposiciones en Estados Unidos enfrentaron renovaciones más complejas, con resultados sensibles a la volatilidad de pérdidas asociada a los llamados nuclear verdicts.

Las compañías de seguros de responsabilidad civil que operan en el mercado londinense se beneficiaron de una fuerte oferta, lo que se tradujo en reducciones de tasas para programas en exceso de pérdidas de entre un 5 % y un 10 %. Europa continental también experimentó un aumento de la capacidad a 1 de enero de 2026, y aquellos programas de exceso de pérdidas con buenos resultados, lograron reducciones similares, entre un 5 % y un 10 %.

Reaseguro de líneas especializadas

A pesar del aumento de los riesgos geopolíticos, la mayoría de las líneas especializadas obteniendo buenos resultados, lo que generalmente se tradujo en mejores condiciones de renovación para las cedentes. La mayor claridad sobre las pérdidas derivadas de los conflictos actuales y otros acontecimientos recientes, si bien fue tuvieron impacto en las aseguradoras expuestas, despejó el exceso de incertidumbre y permitió a los compradores aprovechar unas condiciones del mercado ampliamente favorables.

Esta dinámica en líneas especializadas fue evidente en riesgo de crédito, político, construcción, ciberseguridad, sector marítimo y energético y el terrorismo, donde las cedentes se beneficiaron de la solidez de las carteras subyacentes y de una abundante capacidad. El sector de la aviación se desmarcó de esta tendencia a la mejora de términos, con una ligera mejora de las condiciones provocada por una serie de pérdidas registradas en 2025.

Tim Ronda, CEO de Howden Re, comentó: «La dinámica saludable de la oferta y el aumento de la competencia, especialmente en el sector de los seguros de daños contra catástrofes, propiciaron un auténtico reequilibrio del mercado en esta renovación. Esto, a su vez, generó oportunidades significativas para los clientes de Howden Re a la hora de obtener una cobertura más amplia, estructuras mejoradas y precios atractivos, aunque el riesgo siguiera siendo estructuralmente elevado. El papel de Howden Re en esta renovación fue ayudar a los clientes a moverse en un entorno más competitivo, pero aún así disciplinado. Los mejores resultados se lograron trabajando con los mercados y proveedores de capital para ejecutar soluciones integrales de programas basadas en datos, que equilibraran precio, estructura y transferencia de riesgo en todas las carteras.».

David Flandro, director de análisis del sector y asesoramiento estratégico de Howden Re, añadió: «La renovación del 1 de enero de 2026 confirma que la dinámica de los precios ha cambiado de manera decisiva, con reducciones ajustadas al riesgo en la mayoría de las líneas principales, lo que devuelve las tasas a los niveles observados hace unos cuatro años. El cambio se ha visto impulsado por fuertes ganancias retenidas y la emisión récord de ILS, así como por el aumento de la capacidad y la tensión competitiva. No se trata de una vuelta a las prácticas de suscripción del último mercado blando. Los niveles de retención siguen siendo elevados en comparación con los estándares históricos, mientras que los términos y las condiciones son más estrictos y el capital se está invirtiendo de manera selectiva. El resultado es un mercado que se está ablandando, pero que sigue siendo racional y continúa valorando la volatilidad adecuadamente y creando valor económico para los inversores».

Perspectivas para 2026

Se espera que estas condiciones persistan en 2026, salvo que se produzcan acontecimientos macroeconómicos o sectoriales de gran relevancia, gracias a una fuerte capitalización y al interés constante de las reaseguradoras por defender su cuota de mercado. No obstante, el mercado se sigue mostrando sensible a las pérdidas, la volatilidad financiera y los elevados costes del capital, lo que pone de manifiesto la fragilidad de las condiciones ante cualquier evento adverso grave.

Este contexto genera oportunidades en toda la cadena de valor. Las compañías de seguros se están beneficiando de reducciones en las tasas y mejores condiciones, ya que la oferta supera a la demanda en la mayoría de las áreas, mientras que el desempeño de la suscripción se mantiene sólido, generando beneficios saludables y retornos suficientes sobre el capital.

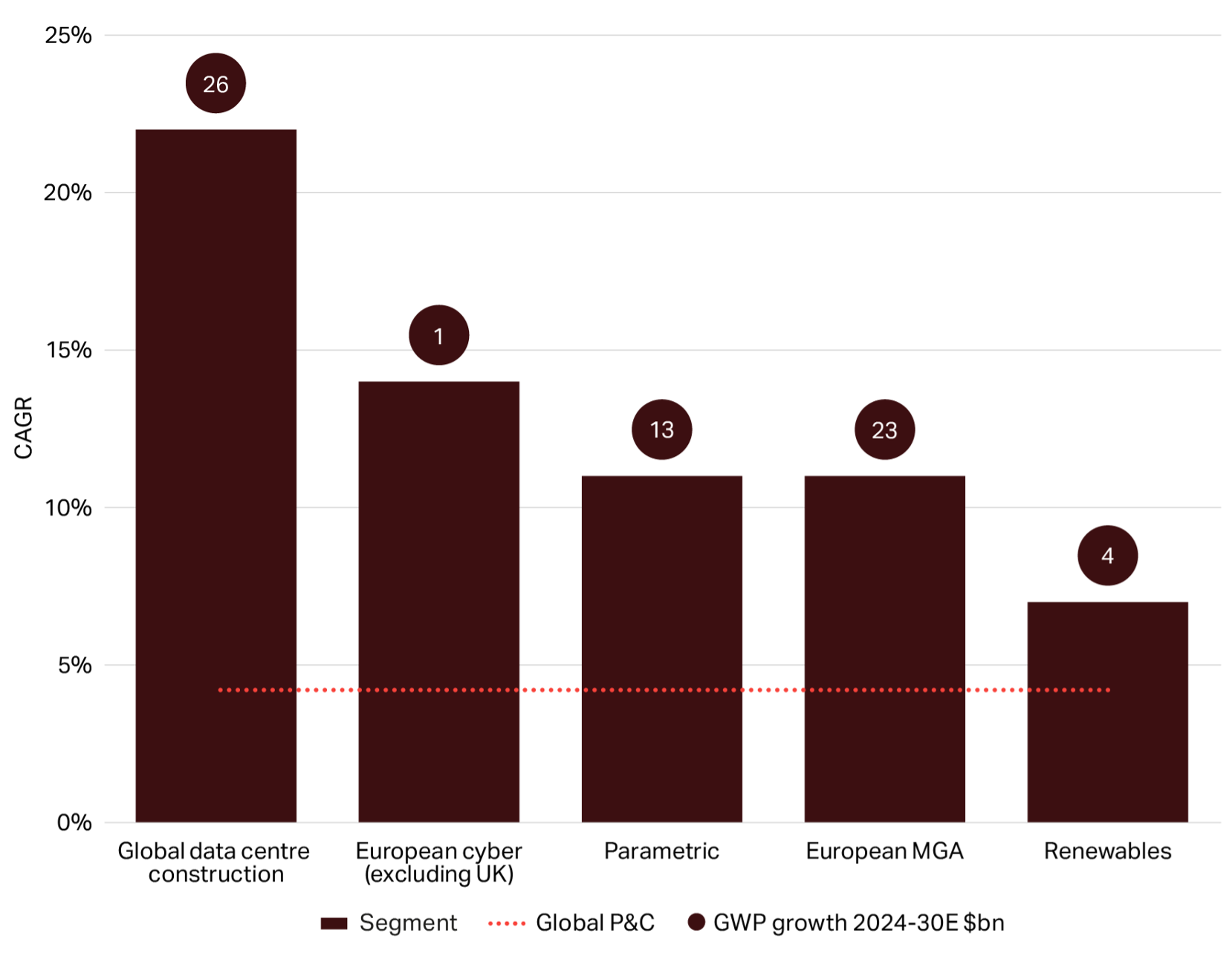

Las cedentes están bien posicionadas a la hora de obtener protección adicional y condiciones de mercado favorables, en un período de riesgo elevado y mayor potencial de situaciones inesperadas. Para las aseguradoras, la transición es una recompensa a la excelencia en la suscripción y al mismo tiempo incentiva la innovación para abrir nuevas carteras de riesgo y generar un volumen de primas creciente. En la Figura 2 se destacan los segmentos que se espera que tengan un comportamiento superior al del mercado en seguros P&C (daños y responsabilidad civil) hasta 2030 debido a los altos niveles de inversión y demanda de transferencia de riesgos.

Figura 2: Segmentos de seguros P&C (daños y responsabilidad civil) de rápido crecimiento: CAGR de primas brutas y crecimiento total 2024-30E (Fuente: Howden, McKinsey, Turner & Townsend, Evercore, Lloyd’s, Global Market Insights)

David Howden, fundador y CEO de Howden, concluye: "El mensaje que se desprende de nuestro análisis de los mercados de (rea)seguros es claro: este es un momento excepcional en el que todos pueden beneficiarse. Nos encontramos en medio de un mercado en fase de ablandamiento en el que los precios están cayendo a pesar de la elevada volatilidad política y económica. Para mantenerse a la vanguardia y seguir siendo rentables, las (re)aseguradoras deben hacer un mayor esfuerzo por aprovechar los datos, anticipar los riesgos futuros e innovar para responder a las necesidades de los clientes. Esto significará que los clientes tengan más opciones para mejorar su protección frente a eventos inesperados, ya sean políticos, cibernéticos, derivados de litigios o relacionado con daños a la propiedad. Por ello, 2026 será un año de enormes posibilidades. Depende tanto de las empresas como de los (re)aseguradores aprovecharlas."